La campagne des élections municipales de 2026 est maintenant bien engagée. Listes et programmes sont au cœur du débat. Mais l’ambition de toujours mieux servir les citoyens et les citoyennes se heurte aux politiques régressives imposées par l'État aux collectivités territoriales.

Un rapide état des lieux

Depuis plusieurs années il est courant d’entendre les dirigeants politiques de notre pays affirmer que les dépenses des collectivités territoriales sont trop importantes et que cela tient notamment à la hausse de leurs dépenses de fonctionnement. Et de reprendre un refrain entonné jusqu’à la Cour des comptes, selon lequel depuis le début de la décentralisation, les dépenses de fonctionnement ont progressé trois fois plus vite que celles d’investissement. Sauf qu’au passage ils oublient tout simplement de dire deux choses. D’une part que cette augmentation des dépenses de fonctionnement a partie liée avec les multiples transferts de compétences de l’État vers les collectivités territoriales (il serait d’ailleurs très intéressant de dresser un bilan précis de ces transferts, ce qui mériterait d’y consacrer un article entier). D’autre part, que l’installation des établissements publics de coopération intercommunale (EPCI) s’est accompagnée de dépenses nouvelles de fonctionnement à propos desquelles il s’agissait de ne pas être trop regardant car l’objectif politique de mise en cause fondamentale de l’organisation administrative des territoires devait prévaloir. Mais les choses ne se sont pas forcément passées comme prévu, les communes et leurs élues et élus ayant la peau dure !

« Depuis la loi NOTRe adoptée en 2015, un processus s’est enclenché contribuant à assécher les budgets locaux et à casser l’exercice de la démocratie locale. »

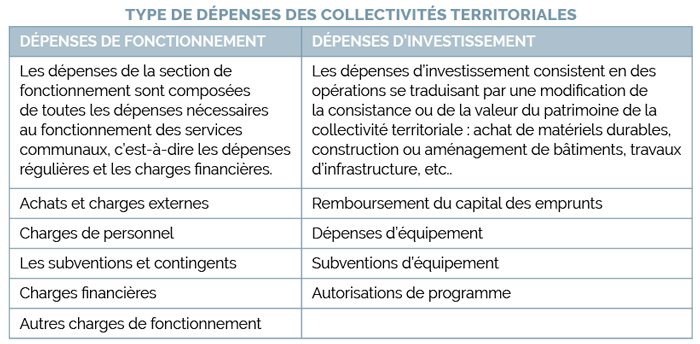

Toujours est-il qu’en 2024 les dépenses de fonctionnement ont représenté les trois quarts des dépenses totales des administrations publiques locales (APUL). Très exactement : 76 % pour les dépenses de fonctionnement et 24 % pour les dépenses d’investissement. Afin de donner un éclairage de ce que représente chacun de ces deux postes de dépense, se reporter au tableau joint page suivante.

Une évolution inquiétante

Les collectivités territoriales et leurs élus sont confrontés à deux questions. Comment financer leurs dépenses, c’est-à-dire comment répondre aux besoins des populations, singulièrement par le biais des services publics et de la vie associative ? Et de quelle autonomie de décision, donc de choix de gestion, disposent-ils alors qu’ils ont de moins en moins la capacité d’agir sur leurs recettes, en n’ayant plus qu’une possibilité toute relative de voter des taux de fiscalité locale ? La plupart des ressources fiscales des collectivités territoriales proviennent en effet de reversements du produit de la fiscalité nationale, en particulier de la taxe sur la valeur ajoutée (TVA).

Depuis la loi NOTRe adoptée en 2015, un processus s’est enclenché contribuant à assécher les budgets locaux et à casser l’exercice de la démocratie locale. Ainsi, les collectivités territoriales ont vu leur dotation globale de fonctionnement (DGF) amputée de 11 milliards d’euros entre 2015 et 2017 et cela se poursuit actuellement, certes à un rythme plus faible. Aujourd’hui certaines communes en sont totalement privées.

« Nous proposons un nouvel impôt territorial des entreprises sur leur capital immobilier, mobilier et financier. »

S’y est ajoutée une importante perte de recettes fiscales directes avec la suppression de la taxe professionnelle et bientôt de la cotisation sur la valeur ajoutée des entreprises (CVAE), sa remplaçante partielle, puis de la taxe d’habitation, et maintenant l’obligation de baisser les dépenses : 5,3 milliards d’euros en 2025, et encore 5 milliards annoncés pour 2026. Ajoutons que les pertes de recettes fiscales locales compensées par l’État, sont loin de l’être à l’euro près.

L’objectif principal assigné par l’État aux collectivités territoriales n’est pas d’assurer le développement de leurs populations et de leurs territoires mais de participer au désendettement du pays. Pour cela, elles sont invitées à tailler dans leurs dépenses de fonctionnement (la plus grosse part et en même temps celle qui représente les dépenses en personnels) pour assurer les missions de service public et d’aides à la population. Les dépenses d’investissement devant absolument être maintenues, voire augmentées du fait qu'elles nourrissent très directement les entreprises privées et par voie de conséquence le capital, d'autant que le secteur du BTP est aujourd’hui dans les mains de groupes de plus en plus tentaculaires. Quant à la dette de l’ensemble des APUL, difficile de la rendre responsable de la dette publique nationale car elle n’en représente que 8,2 % (250 milliards d’euros). Rappelons par ailleurs que les collectivités territoriales réalisent 70 % des investissements publics (hors champ militaire), ce qui est considérable.

La conséquence est une perte d’autonomie budgétaire donc de leviers réels de décision pour les élus territoriaux. Au fond, par l’arme budgétaire, l’objectif est de soumettre les territoires au diktat du capital : réduire l’offre de services publics, transférer certains services au privé et détourner l’action et la manne locales au profit des multinationales et de leurs profits.

« Par l’arme budgétaire, l’objectif est de soumettre les territoires au diktat du capital : réduire l’offre de services publics, transférer certains services au privé et détourner l’action et la manne locales au profit des multinationales et de leurs profits. »

Face à une telle mise en cause, il s’agit de reconstruire dans le cadre d’une unité de traitement des citoyennes et des citoyens sur l’ensemble du territoire national, une autonomie financière des collectivités territoriales qui soit le vecteur d’une réponse nouvelle et réelle aux besoins de leur population, en même temps qu’un soutien de leur liberté d’action et d’administration, permettant ainsi le renouvellement de la vie démocratique locale. C’est en ce double sens que les propositions suivantes sont avancées.

Des pistes nouvelles de financement

D’abord en matière de fiscalité locale des entreprises. En lieu et place de la contribution économique territoriale (CET = cotisation foncière des entreprises, [CFE] + CVAE), nous proposons un nouvel impôt territorial des entreprises sur leur capital immobilier, mobilier et financier. Leurs immeubles bâtis et non bâtis ainsi que leurs équipements et biens mobiliers (matériels, machines, installations spécifiques…) seraient soumis à un impôt local sur ce capital matériel. Ainsi, plus une entreprise crée de valeur ajoutée avec un même capital matériel moins son impôt pèse lourd, tandis qu’une entreprise qui utilise plus de capital matériel pour créer ses richesses est plus taxée. Ce premier volet est ainsi facteur d’efficacité économique. S’y adjoindrait une taxe additionnelle soumettant à un taux de 0,1 % leur stock national de placements financiers (rapport de 16 milliards d’euros minimum). Il s’agit de dissuader les placements financiers et, en même temps, de faire concourir les plus grosses entreprises, en effet ce sont essentiellement elles qui effectuent ces placements. Cette recette prélevée nationalement serait destinée aux communes et affectée à chacune d’elles en fonction de critères sociaux. Ainsi chaque commune en bénéficierait.

La fiscalité locale des personnes est quant à elle un enjeu fort, à la fois en matière de finances locales et de cohésion sociale. La suppression de la taxe d’habitation a laissé croire aux propriétaires qu’ils seraient désormais les seuls à contribuer aux finances locales. C’est faux, dans la mesure où les dotations aux collectivités territoriales sont assises pour partie sur la TVA, prélèvement indirect qui pèse sur tous et surtout plus lourdement sur les plus précaires et les couches moyennes.

Ajoutée à la disparition de la taxe professionnelle, celle de la taxe d’habitation a participé à rendre les collectivités territoriales de plus en plus dépendantes des versements d’État prélevés sur les recettes de TVA, et leur a arraché leurs leviers fiscaux – par conséquent leur autonomie.

« Ajoutée à la disparition de la taxe professionnelle, celle de la taxe d’habitation a participé à rendre les collectivités territoriales de plus en plus dépendantes des versements d’État prélevés sur les recettes de TVA, et leur a arraché leurs leviers fiscaux – donc leur autonomie. »

Dès maintenant, au plan local comme au niveau national, il est important de porter à la réflexion des élus et des populations la question fondamentale du retour à une vraie fiscalité directe locale. Cela afin de reconstruire une autonomie budgétaire et politique des territoires, sans pour autant peser plus lourdement sur les habitantes et les habitants.

Ce projet communiste de financement local permettrait de mettre un terme à la division factice qu’entretient la droite entre propriétaires et locataires visant à diviser deux catégories de citoyens qui, dans leur grande majorité, partagent des intérêts et des besoins communs.

De plus, nous avons des propositions nouvelles en matière de dotations : nous proposons d’appliquer le fonds de compensation TVA à toutes les opérations des collectivités soumises à TVA, de suspendre les transferts de compétences et d’en faire un bilan précis, de mettre à plat le système de péréquation afin d’assurer une équité de développement entre communes, notamment rurales. L’attribution de la part forfaitaire de la DGF doit en ce sens être particulièrement étudiée. Enfin, réviser le montant et l’ensemble des procédures d’attribution des dotations d’État est nécessaire. Elles doivent au minimum suivre le cours de l’inflation et être actualisées en fonction des besoins définis dans le cadre d’une planification démocratique. Elles jouent en effet un rôle essentiel dans le juste traitement des territoires et l’unité de la République.

Enfin, concernant le recours à un crédit bancaire par les collectivités territoriales, il faut créer, au sein du pôle public bancaire (La Poste, la BPI…), une structure de financement des collectivités locales par création monétaire, à taux réduit, voire à 0 %. Actuellement, les taux pratiqués sont souvent plus élevés pour les communes plus pauvres, ajoutant des difficultés aux difficultés ! Le montant des emprunts à mobiliser (taille des projets) servirait de critère de choix entre financeurs, sachant qu’un même projet pourrait bénéficier de l’intervention conjointe du pôle public et des banques locales de dépôt.

L’activation de nouveaux moyens de financement et l’émergence d’espaces d’exercice de la démocratie locale renouvelés, permettraient de construire le renouveau du communisme municipal.

Jean-Marc Durand est membre de la commission Économie du Parti communiste français.

Cause commune n° 45 • septembre/octobre 2025